Com advento do Convênio ICMS 93/2015

A figura do DIFAL existia apenas para operações com consumidores finais contribuintes do ICMS. Nas operações com consumidores finais não contribuintes, aplicava-se a alíquota interna do Estado de origem, não sendo partilhado qualquer parcela do ICMS para o Estado de destino/consumo

Com a chegada do convênio supra, o DIFAL passou a ser aplicado também nas operações interestaduais com consumidor final não contribuinte do ICMS.

Uma grande particularidade é que: Se antes, salvo disposição contrária (convênio ou protocolo entre os estados envolvidos), o DIFAL era recolhido pelo adquirente contribuinte do ICMS, para esta nova modalidade do DIFAL a responsabilidade tributária cai sobre o emissor da nota (remetente), não sobre o comprador (adquirente).

Amplamente discutido e comentado, o principal alvo deste convênio são os comércios eletrônicos, mas, atinge todos os contribuintes.

| Ano | UF Origem | UF Destino |

|---|---|---|

| 2016 | 60% | 40% |

| 2017 | 40% | 60% |

| 2018 | 20% | 80% |

| 2019 em diante | 100% |

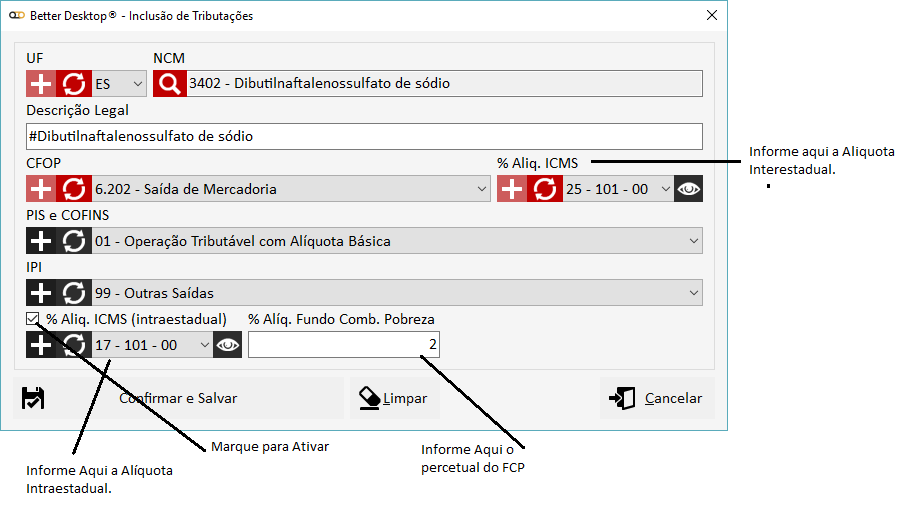

Outra particularidade trazida pelo Convênio ICMS 93/2015 é a aplicabilidade do Fundo de Combate a Pobreza (FCP ou FECP).

o FCP é um adicional ao icms de no máximo 2%. Sua aplicabilidade compreende alguns produtos e a lista de produtos compreendidos pelo FCP dependerá da legislação de cada Unidade Federativa.

O DANFE não sofrerá nenhuma modificação, única referencia ao DIFAL será no campo obeservações, nele irá constar o valor total do calculo do DIFAL.

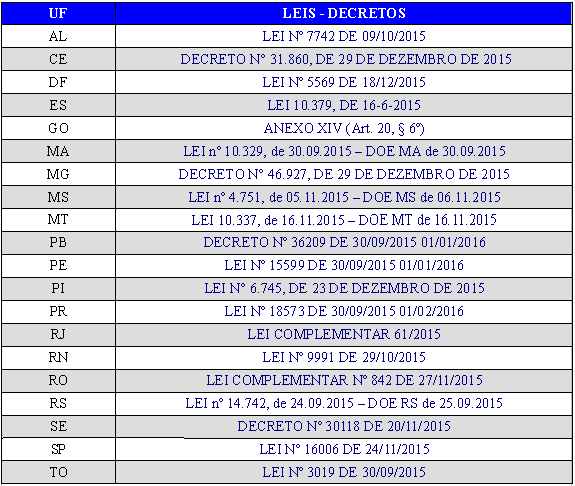

Tabela sobre o embasamento sobre o Fundo de Combate a Erradicação a Pobreza das Unidades de Federações.

Tabela de ICMS Interestaduais